■建設業の実行予算書管理について■

最初に小規模建設業者・専門工事業者のなかで着工前に実行予算書を作成し着工時から施工中、工事完了するまで予算と実施の比較差異をしながら管理している業者のかたはどれだけいるのでしょうか。

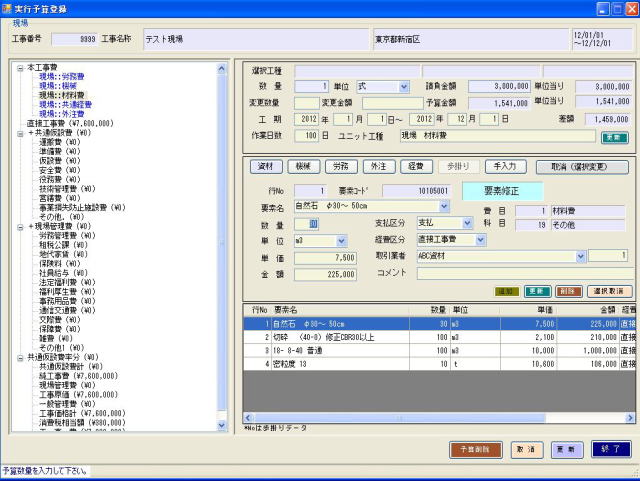

関係者の話から推測しますとごく一部の方のみが実行されていると思われます。〇この実行予算書管理はなぜ重要なのでしょうか?建設業の原価管理とは、工事の利益管理をおこなうことです。建設業でいかにもうけを増やせるかは工事原価をいかに低減できるかにかかっています。建設業における原価の大半を占めるのは現場での工事にかかわる工事原価(材料費・労務費・外注費・現場経費)です。販売費および一般管理費の節減管理、在庫品材料のロス管理、デッドストックの一掃等の費用縮減も大事なことですが、9割方は工事原価の増減によっておおきく会社の利益は左右されます。また、この工事原価を実際に管理する人は工事担当者です。したがって工事担当者がいかに原価管理に力を注いで大幅なコスト縮減を達成できるか否かにかかっています。工事担当者が、この大事な原価管理をおこなうためには実行予算書は絶対欠かせません。しかし、実行予算書管理の仕方によっても利益は大きく左右されます。単に予算金額のみの金額の評価管理ではおおきな期待はできません。特に小額工事、工期の短い工事がほとんどの専門工事業者でのコスト=金額の管理ではとうていコスト縮減は望めるものではありません。つまり数量×単価=金額となりますから、金額以前に数量の把握、単価の比較差異をきちんとつかまないと施工途上の追加見積書や工事完了時の精算増減内訳書の作成もできず精算交渉などおぼつかなくなります。そこで数量管理がなぜ大切なのか考えてみたいと思います。

実行予算書管理では予算内訳と実施明細を着工のときから施工中、工事完了するまで比較差異してコスト削減に向かい努力を重ねていきます。当初の実行予算書の目標利益は何としても確保することが大事です。〇たとえば予算金額・実施金額のみの金額管理で実行予算管理をした場合工事完了時の最終実施金額が当初の予算金額にくらべ増えたり減ったりしているときは、その原因を突き止めてその対策が必要となります。単なる原契約数量の積算ミスによる増加なのか、追加工事が出たために増えているのか、材料の2重発注ミスで増えてしまったのか、あるいは建物が複雑で材料の標準的なロスでおさまらなかったのか、仕様変更のため減ったのかなどいろんなことが考えられます。しかし金額管理による実行予算書管理ではいっこうに詳細な内容がつかめず何が問題であつたのかわかりません。たとえば材料の仕様変更によるグレードアップがあったときに、単価差の増額交渉が必要となります。また設計変更追加工事が発生し数量が増え結果的に実施金額が増えたときには追加の増額交渉をしなければなりません。

このような場合、実施した数量、追加数量、単価差などを盛り込んだ詳細な実施増減変更内訳書の作成ができないと積極的に精算交渉ができにくい状況になります。もし施工期間内に詳細な増加要因、追加項目や追加数量がわかれば早めにもし追加変更見積書を作って提出しておくことができます。このように追加見積書などの裏付資料がしっかりできていると、そのごの増減交渉も有利な立場でおこなうことができるようになります。しかし金額のみの把握では、迫力ある交渉はできず弱い立場の精算交渉になり先方から言われるがままの提示金額しかもらえなくなってしまいます。小規模建設業者・専門工事業者にとって数量管理、単価管理はとても大切なことです。実行予算書管理をきちんと実施することで最終実施数量とか単価差異、追加項目などは簡単に把握できるようになります。得意先との精算の時、この実行予算書管理資料を活用し駆使すれば最終工事粗利益は確実にアップいたしますので是非ご活用いただきたいと思います。

※実行予算について(引用文)

実行予算が作成できない会社、予実管理が出来ない会社(作りっぱなしの会社)、作っても予算を守らない会社等々実行予算で工事毎の粗利益目標を立て、施工管理、工程管理、安全管理等と共にお金の管理が重要といつも申し上げている訳です。訪問したある会社のまずい事例を紹介します。A社は売上10億位の土木、建築の会社です。概ね1千万以上の工事については事前に実行予算が作成されています。受注時から厳しい内容の、1億位の物件で担当者から実行予算が提出され、粗利益概ね7%でした。担当役員から社長に廻せないからもっと頑張って再作成、再提出を指示されました。工事は着工して進んでいます。担当者はやむなく、根拠が不明確なまま12%の希望的予算を再提出⇒承認となった。工事が終わってみると、何と0.5%の粗利益しか出ない事が判明して大騒ぎ。当然1200万の予定利益が50万の粗利益に減った訳です。原因の一つに予実管理が出来ず、どんどん工事が進み、支払いも進んでしまう。月次の原価検討がなされていない事。最終的に何故守られないのか社長が尋ねても出来ない言い訳ばかりか、元々無理な予算を組まされた感覚が担当者にあった。この会社の問題点が多くあるが、私は社長に申し上げたのは、実行予算の責任は誰にあるのですか?厳しい状況の受注は覚悟の上で受注した訳だから、担当者任せにせず、担当役員、最終決裁者の社長も積極的に予算作り、業者選定、等に関与して拘わる事で実行予算の連帯保証人になる事です。予実の進捗にも興味が出て、大丈夫か?心配もして3人の文殊の知恵を絞り予算を守る姿勢と覚悟を見せる。社長の姿勢、役員の姿勢が変わらなければ、担当者が悪いと叫んでいても予定利益の差額1150万は戻ってきません。社長も担当役員も担当者も真剣にお金の事も考えて仕事をしないと、儲かる仕事はどんどん減り、厳しい仕事で如何に利益を残せる会社になるか?此処の差が生き残りの重要ポイントの成否を分けると思う。

1、日本語学校で外国人留学生を対象とした各種管理事務の機械化(電子化)により

入管提出書類や学内の出欠・成績の管理と各種書類の作成と多種の管理情報を

データベース化を目的としたシステムです。

2、開発中

留学生の出欠&職員の管理を静脈認証で管理できる様にします。

①100%個人認証②出欠/勤怠情報の自動収集(出席率の自動収集)

③セキュリティーの管理(情報流出)防止

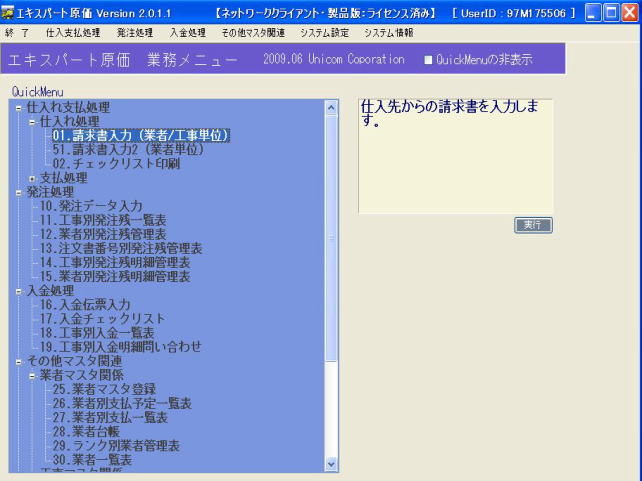

1、大手積算(メビウス・アトラス・GAIA)予算データの取り込み

2、社内単価の作成(機械・労務・材料・外注・経費・作業歩掛)の作成

3、実行・日報業務の外注と仕入データの出来高集計の管理

4、日報清算、日々の要素別の作業売り上げと支払いデータの確認

5、設計変更作業や作業名別の減価要素の集計と出面集計 他

Copyright(C)2009 Jmn Ltd.all Rights Reserved

★導入POINT

1、Gエキスパート実行と連携することで日々の利益管理が正確に管理出来ます。

2、支払い金額の管理と月次の利益予測と資金繰りの判断が出来ます。

3、工事台帳での減価要素と財務での減価科目別の利益管理が容易に管理できます。

4、現場別、部門別、グループ別の減価要素や利益の管理が出来ます。

5、業者別の発注管理や仕入れ支払い作業が簡単に行えます。